La asignación de recursos, como se ha visto antes en el capítulo 7,

implica la distribución de materiales, máquinas, hombres y otros factores (tales como espacio) para la realización de varios trabajos. Estos materiales, máquinas, hombres y otros elementos constituyen "activos" para la organización, pues su uso implica un beneficio potencial.

Cuando es relativamente difícil disponer de estos activos, se llaman "fijos". Pero la diferencia entre activos "fijos" y activos "fluidos" (ej.. un stock de bienes terminados) tiene un carácter relativo y

se refiere a la mayor o menor dificultad de disponer de ellos de forma beneficiosa.

Los activos fijos constituyen una gran parte de los activos de los

modernos establecimientos industriales. El gasto de adquisición de

estos activos se carga generalmente (por medio de la depresión o amortización) a las rentas de un determinado período de años y, en cada

año, el gasto se carga al coste de producción de cada producto obtenido. Sin embargo, la norma contable usual de asignación de los costes fijos no debe influir en la distribución del uso de estos activos, j

sino que. al contrario, el uso de los activos debe ser tal que haga

máximos los beneficios de la sociedad.

El coste de los activos fijos tiene una naturaleza histórica que

no debe cambiarse en un momento dado, aunque estos activos tienen

un valor en tanto contribuyen a la obtención de beneficios, siendo

importante la determinación de este valor al decidir la adquisición de

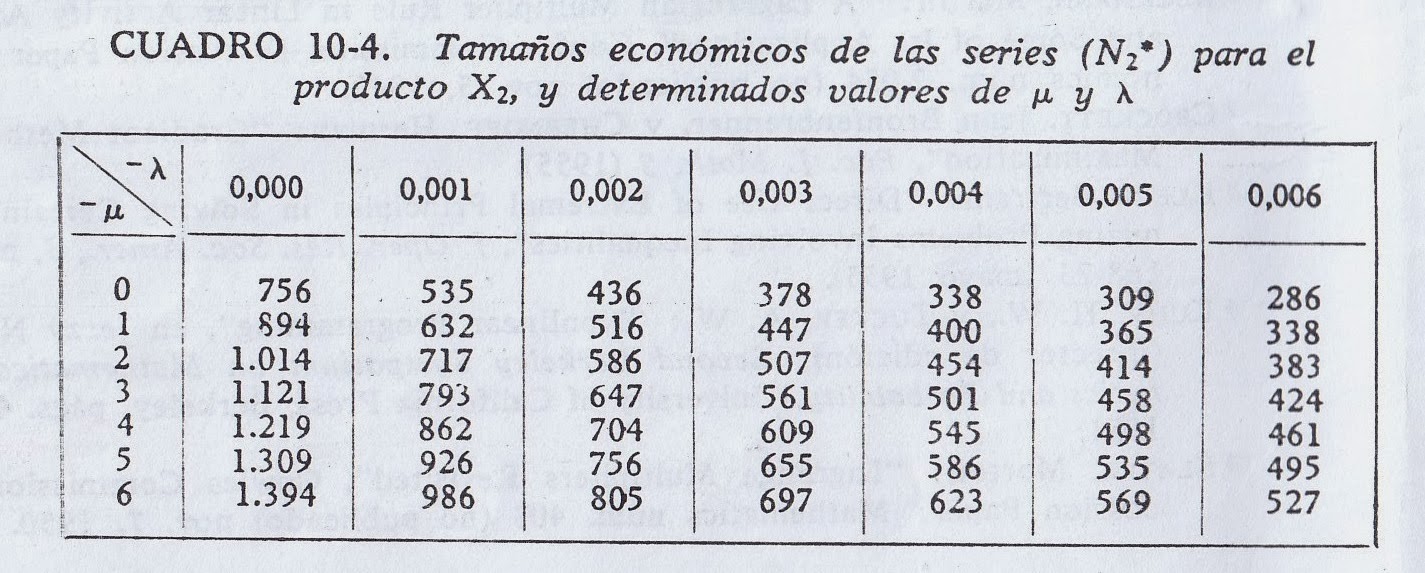

más activos fijos. En este capítulo, el estudio de la valoración y distribución óptima de los activos fijos se verá ilustrado con la determinación de las dimensiones óptimas de las series bajo estas condiciones: 1. Los activos fijos no están sujetos a ninguna limitación.

2. Existen limitaciones sobre un activo, y 3. Existen limitaciones sobre los dos activos. En cada caso, se analizará el cálculo de los costes de producción mínimos y del valor de los activos fijos.

En el caso práctico presentado en el capítulo 2, y en el desarrollo

de la ecuación correspondiente sobre el tamaño del lote del capítulo 7,

considerábamos un problema de optimización con independencia de

los activos fijos.

Ahora iniciaremos el estudio de la asignación de los

activos fijos, construyendo un modelo muy similar al presentado al

principio, con la única diferencia de que la ecuación de coste comprende simultáneamente dos partes y se supone que las retiradas de

almacén son uniformemente continuas. Después analizaremos la asignación de los activos fijos.